扫一扫 添加小助手

服务热线

13818320332

扫一扫 关注我们

近日,福布斯印度网站上刊发了一篇特别报告,详细介绍了印度制药业对于中国原料药(API)的依赖,以及对于印度 API 行业现状和解决方案的讨论,文中引述了毕马威和印度工业联合会于今年 4 月份发布的一篇深度分析报告,报告分析了印度 API 行业,中国和印度行业比较性研究,并就印度政府和行业需要采取的措施和行动提出了建议。下面我们就简要来看看这篇文章的主要内容。

近日,福布斯印度网站上刊发了一篇特别报告,详细介绍了印度制药业对于中国原料药(API)的依赖,以及对于印度 API 行业现状和解决方案的讨论,文中引述了毕马威和印度工业联合会于今年 4 月份发布的一篇深度分析报告,报告分析了印度 API 行业,中国和印度行业比较性研究,并就印度政府和行业需要采取的措施和行动提出了建议。下面我们就简要来看看这篇文章的主要内容。

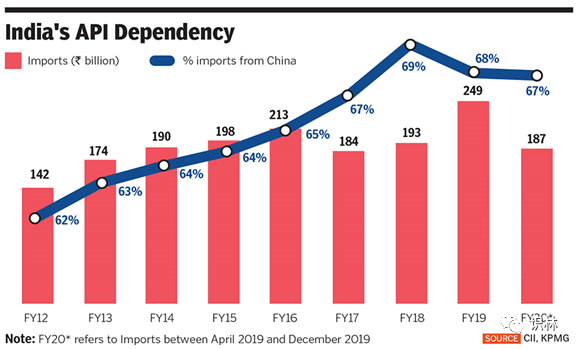

印度制药行业从中国进口了近 70% 的 API,也从美国(4%)、意大利(3%)、新加坡(2%)和香港(2%)进口 API。印度的仿制药体量占世界仿制药总体量的 20%,并且满足全球对各种疫苗和抗逆转录病毒药物需求的 60% 以上。印度仿制药满足了英国 25% 的药品需求,以及美国三分之一的固体口服仿制药需求。尽管印度制药业如此强势,但印度的 API 进口量一直在增长。

印度制药业的萌发始于数十年前,在 1970 年代初,跨国公司控制着印度三分之二的制药市场。当时印度创立了一批生产 API 的公司。之后在 1970 年代初,印度修改《专利法》,废除产品专利,使印度制药业几乎可以在印度生产和销售国际上可以买到的任何药物。这为印度制药企业从原料药转向成品制剂、复杂仿制药和生物类似药奠定了基础。但也存在一些问题,包括美国 FDA 对于一些印度工厂 GMP 不足和数据可靠性缺陷方面的敲打和处罚,以及一些大型公司治理丑闻。

到 1990 年代,随着中国开始对制药产能进行投资,开始逐步占据 API 市场的主导地位。Dr Reddy 公司董事长兼印度制药联盟(IPA)总裁 Satish Reddy 表示,“中国一进入 API 市场,就能通过政府资助、税收优惠和规模经济迅速获得更好的成本结构。”

印度毕马威合伙人、交易顾问和生命科学负责人 Sanjay Singh 表示,“中国最开始通过提供经济激励措施和建造大型工厂来鼓励和帮助 API 行业,这使中国制药商比印度制药商的成本便宜很多,尤其是在大宗和发酵产品方面。至此,印度公司开始从 API 转向关注成品制剂。”今天的印度 API 制药商包括 Dr Reddy、Aurobindo Pharma、Cipla、Sun Pharma、Lupin 以及 Ranbaxy 处在一个高度分散的行业。

持续的大流行引发了印度制药行业对中国进口依赖的重新思考。IPA 秘书长 Sudarshan Jain 表示,“全世界都在重新审视自己对单一进口来源的依赖。印度制药业在过去几年中也希望复兴大宗原料药行业。COVID-19 加速了这一需求,并为制定新的 API 或 KSM(关键起始物料)政策提供了驱动力。”

印度总理莫迪于 3 月 21 日宣布了一项 994 印度卢比(13 亿美元)的刺激计划,以减少对中国原料药的依赖,并在未来八年内促进 API 的印度国内生产。该计划将涵盖印度目前严重依赖进口的 53 个关键 API 和 KSM,并且将在未来五年内建立三个原料药园区。【印度加大力度降低对中国原料药的依赖,禁止羟氯喹出口 2020/03/28】

但是,印度制药行业表示将需要更多资源来实现 API 的自力更生。Cipla 执行副董事长 Samina Hamied 表示,“在印度生产低成本的原料药需要采取战略举措,只有通过使印度的 API 生产成为切实可行的选择的支持性政策才有可能实现。必须以更大的规模提供可持续的与生产有关的激励措施;应该把重点放在便利经营、激励和补贴、基础设施发展和技术能力上。”

毕马威和印度工业联合会(CII)于 2020 年 4 月发布的题为“印度 API 行业 — 发挥全部潜能”的报告中也反映了 Hamied 的观点。报告指出,尽管印度的优势在于世界一流的技术能力、强大的化学工业、熟练的劳动力以及高质量和生产标准,但其挑战包括基础设施、公用系统和研发支持不足,政府支持不足并且存在多级监管机构,高昂的财务成本,以及土地征用和环境清除的延迟。Hamied 补充表示,“政府为促进关键原料药的国内生产而采取的措施无疑是朝正确方向迈出的一步。但是,还有更多的事情要做,尤其是在提供税收援助和扩大分子清单方面。”

除了这些要求,Reddy 还增加了对公用设施的不间断和低价供应的需求,以及以许可续期和资本补贴的形式提供政策支持。“对于制药行业而言,通常贷款利率较高且期限较短。政府必须制定类似基础设施领域的规定。首先,可以从保险公司(和其它基金)以更长的期限和更低的利率借款;其次,通过外部商业借贷途径获得外汇资金。”

IPA 秘书长 Jain 还认为,给予制药业基础设施行业的地位有助于长期以具有竞争力的利率提供信贷,并提高限额。他表示,“印度需要建立一个生态系统来支持国内原料药行业的发展。”他提到,这正是中国通过补贴、低利率贷款和免税期形成的生态系统。中国的借贷成本为 4% 至 5%,而印度则接近 12% 至 14%。在世界银行的便利营商排名中,中国的排名也更高,从2018 年的第 46 位跃升到 2019 年的第 31 位;而印度则从 77 位上升到 63 位。毕马威-CII 的报告中表示,“在中国,建立工厂大约需要一年的时间,而在印度,建 API 生产工厂大约需要三年或更长时间。”报告补充指出,“中国将现代化医疗和制药行业(包括提供用于生产细胞治疗药物和大规模细胞培养产品的原料的行业)添加到鼓励发展的行业清单中。这些行业的税率较低为 15%,而印度为 22%。”

而与面向国内市场的大宗生产的 API 相比,在全球 API 市场中竞争是另一回事。美国和欧洲制药巨头也在关注这一领域。美国相机和成像行业曾经的领导者 伊士曼柯达公司获得美国政府 7.65 亿美元的贷款,用于生产供仿制药用的 API 和中间体。【美国开始生产供仿制药用的原料药和中间体 2020/07/29】

导致印度原料药行业目前这种状况的因素之一是印度制药业高度分散性的行政。根据毕马威-CII的报告,印度大约有 1500 家生产 API 的工厂。“2018 财年,排名前 14 至 16 的公司(包括大型制剂公司)仅占总市场份额的 16%-17%。除了为半监管市场和国内市场提供服务外,大多数大中型企业还出口至利润丰厚的监管市场。其它中小型企业大多出口到半监管市场,并在价格竞争激烈的国内市场经营。”

Jain 表示,“印度和中国等国家和地区生产低成本、大宗原料药,而欧洲和美国则生产强效且专供的 API。大流行无疑已经显示出了自给自足的必要性,但是协作方法同样至关重要。通过战略合作伙伴关系和合作,印度可以成为 API 领域的世界领导者:生产关键和专供 API。”毕马威的 Singh 表示,没有快速的解决方案来使印度重新获得其作为 API 生产大国的地位:“重新获得其在 API 行业的地位并在未来可以对中国或任何其它国家变得更有弹性,需要坚持不懈的努力。制药业和政府之间应该同心协力。”

Reddy 也认为,行业需要团结起来才能实现共同的愿景。“价值链中的所有利益相关者(政府、公司和辅助产业)需要团结一致地努力,以促进该领域的发展并确保具有成本竞争力。只有这样,印度才能成为 API 领域的全球主导者。”

在新冠疫情之后,随着全球形势和政治态度的转变,印度制药行业认为时机已到,其他国家将会选择印度作为进口低成本原料药的替代来源。Reddy 表示,“重新点燃印度原料药行业至关重要,我们转向自力更生的时机已经成熟。话虽如此,API 领域的主要竞争优势在于成本。”

为使印度获得 API 领域的主导地位,Reddy 表示,“在接下来的十年中,我们必须与政府合作,以提高我们的生产能力,投资新技术,提高自动化程度,并利用数字化能力提高效率。只有到那时 , 我们才能继续以具有成本效益的方式生产大批量 API,以建立并保持领导地位。”他补充表示,在未来 10 至 15 年内 , 印度在生物类似药、专有产品和新技术方面需要强大的能力。“我们必须创建一个充满活力的创新生态系统,通过政府资助和风险投资来确保资金的可用性 , 以促进创新,并促进初创企业、大学和公司之间的协作或意见共享。”

整理:识林-椒

文章来源:识林

本网站刊载的所有内容,包括文字、图片、音频、视频、软件等,如非标注为“原创”,则相关版权归原作者所有,如原作者不愿意在本网站刊登相关内容,请及时通知本站,我们将第一时间予以删除。